| |

第2009回例会 5月18日(金)

|

| |

ト ピ ッ ク |

| |

【 「ロータリーの友を読む会」開催 】

平成30年5月12日(土)午後6時〜 於:匠

|

| |

ロータリー3分間スピーチ |

| |

和 田 史 子 会員 和 田 史 子 会員

畑田先生と坂本道子会員にご紹介いただいて、ロータリークラブに入会し、この5月で丸14年が過ぎ、15年目に突入しました。何をしても長続きしないし飽きっぽい私ですが、よくここまで来れてるなあと自身で感心しながら、会員の皆様に感謝しています。

在籍年数を重ねていく内にロータリーの事を理解していけば良いという思いで、今日まで来ていますが、入会した当初と同じ知識しかないばかりか、一生懸命さが薄れて、欠席が多くなりご迷惑をおかけしているのが現状です。

特に今年は親睦委員長という重責を仰せつかりながら殆どを木戸副委員長はじめ親睦委員の皆様にお任せしています。SAAをしていた何年か前にも仕事が忙しくなって欠席する事が多くなり、お叱りを受けた事もあったのに、いつまでたっても不真面目な私で、また会員増強も出来ずに反省しています。

こんな私のことをいつも会員の皆様から「和田さんが元気だとホッとするわ」と気にかけて頂き嬉しい限りです。

退会したいなと思った事は何度もあり、紹介していただいた畑田先生のご自宅に意を持って伺った事もありました。今となればその時に「反対」してもらって良かったです。

ロータリーで過ごした14年の経験はとても3分では語れないので、また卓話の時間にとっておきたいと思います。

池 内 清 一 郎 会員 池 内 清 一 郎 会員

ロータリーについて

私がロータリーに入れていただいたのは、平成6年7月です。当時は、水田さんが会長で、親睦委員長が山口会員でした。ロータリーに入れていただいたものの、右も左も分かりませんでした。でも、当時、親睦委員会で集まる機会が多く、また、山口会員に親切にしていただき、他の会員の皆様ともお知り合いになり、ロータリーに溶け込むことが出来ました。

その後、フィリピンのイントラムロスからの交換学生を受け入れることとなり、畑田国際奉仕委員長からホームステイ先にと要請され、受け入れました。それが、ピンキーという女の子との出会いでした。それからは、ピンキーの妹と弟も受け入れ、いまではフィリピンの親戚といってもいいような関係です。昨年末のフィリピン訪問の際も、一家でホテルまで会いに来てくれましたし、日本に来たときには会って、食事をしたりしています。このような付き合いが出来るのもロータリーに入会させていただいたからこそと感謝しています。

私は、仕事の関係で、例会を休むことが多く、出席率が悪いのも私が原因でありました。しかし、私は、ロータリーをやめようと考えたことはありませんでした。それは、ロータリーで多くの皆さんと知り合いましたので、その友人を失いたくないと思っているからです。

若い会員の皆様も働き盛りですので、仕事の関係でたまに例会を欠席するのはやむを得ないことからもしれませんが、多くの会員の皆様と仲良くなり、ロータリーを楽しんでください。

|

| |

卓 話 |

| |

「平成30年税制改正大綱による特例事業承継税制」

木 戸 伸 男 会員

平成30年税制大綱では、非上場株式の生前贈与及び相続の際に納税猶予の適用を受けることができる制度(事業承継税制)が非常に利用しやすく、かつ有利になります。現行の事業承継税制は一部改正の上で存続し、圧倒的に有利になる新しい制度が平成30年4月1日以後スタートします。

中小企業の事業承継の問題点

1. 中小企業の大幅減少

我が国の経済力を維持するためには、国民の雇用の7割を支えている中小企業が重要な役割を担っている。

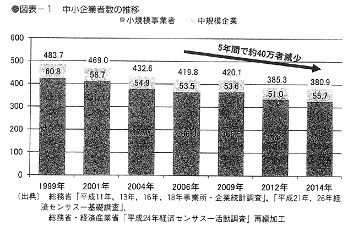

その中小企業が図表―1のように、この15年間で483万社から380万社に減少し、直近5年間で約40万社減少している。

2. 経営者の高齢化と後継者不足

中小企業庁の調査によれば、中小企業の経営者の年齢別の山は69歳に達しています。また、経営者の在任期間が30年以上40年未満(現経営者の事業承継が35年から40年前に行われている)の層では、92.7%が親族内承継(息子、娘)であったが、直近5年間の在任期間の経営者(事業承継が5年以内に行われている)の層では、親族内承継が34.3%に減少している。

3. 民法上の均分相続・遺留分制度

戦前の家督相続制度の下では、「家業(事業)を継ぐ」ということも包括的に解決されてきたが、均分相続の下では、誰が、「家業(事業)を継ぐ」かについても、相続人の間で様々な異論があり、容易に解決しうる問題ではなくなった。

4. 資産課税の強化

平成25年度税制改正により相続税の基礎控除が従前の60%に引き下げられ、最高税率が50%から55%に引き上げられた。

5. 自社株の相続評価額

換価が困難な自社株に対する相続税の負担が重い。結果的に廃業、事業譲渡につながる可能性がある。以上のような問題点に対応するため、今回の特例事業承継税制が創設されました。

平成35年3月31日までに認定経営革新等支援機関の指導・助言を受けて作成された「承継計画」を都道府県に提出することを条件に認められます。

|

| |

例会報告一覧 例会報告一覧  メニュー メニュー

|